Réalisée auprès de 8 000 Français de 18 ans et plus, l’étude CONQUEST scanne les raisons de non-visite chez les principaux distributeurs. Pour cela, Opinionway est allé interroger leurs non-fréquenteurs, ceux qui n’y vont pas alors qu’ils ont acheté dans la catégorie ces derniers mois et ont un magasin de l’enseigne à proximité.

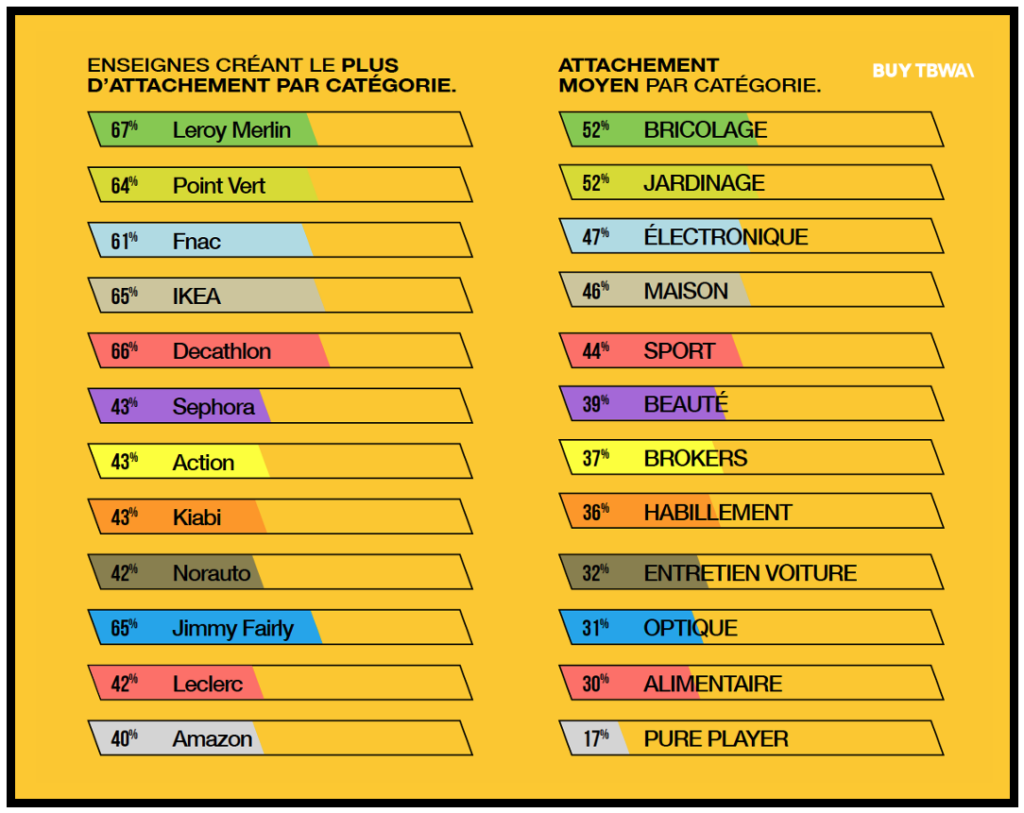

Parmi les nombreuses informations collectées dans chaque catégorie et sur chaque enseigne étudiée (82 dans 12 catégories), l’enquête a mis en exergue plusieurs enseignements :

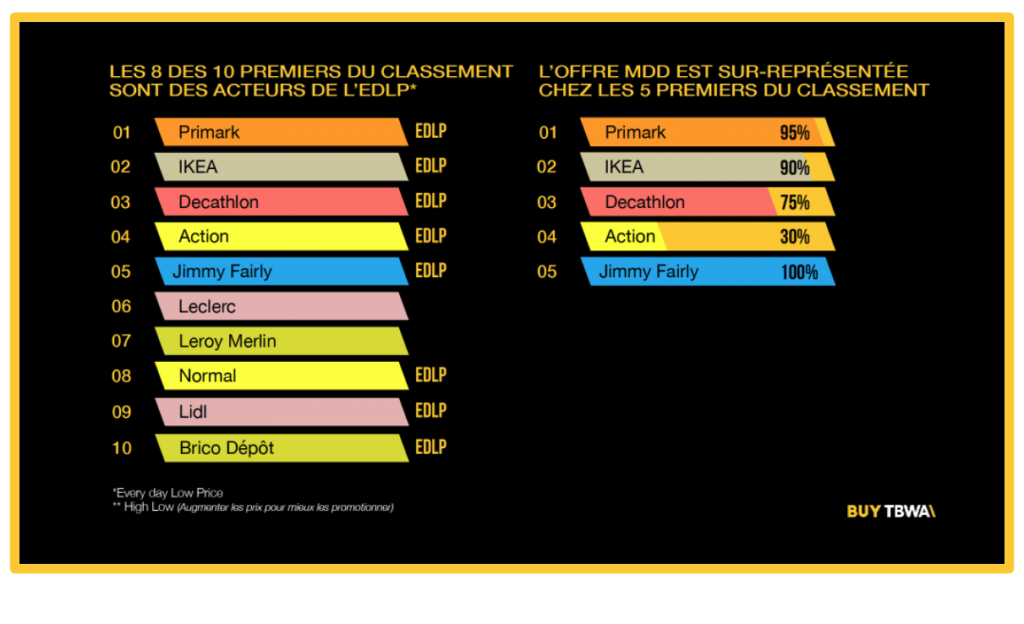

L’EDLP EST LE CHAMPION DE LA CONQUETE

Visiblement, le modèle EDLP (Every Day Low Price) est le plus séduisant selon les non-fréquenteurs. 8 des 10 premiers du classement des enseignes ayant le plus fort potentiel de conquête, en sont des acteurs. Faut-il s’en étonner dans un contexte où l’uniformisation des taux promotionnels organisé par le législateur (lois Decrozailles et Egalim) et la généralisation des « baisses de prix » en brouillent la lisibilité ? Autre enseignement, comme une conséquence du premier, les MDD sont surreprésentées chez les 5 premiers du classement. Même Action avec ses 30%, surpondére largement sa catégorie.

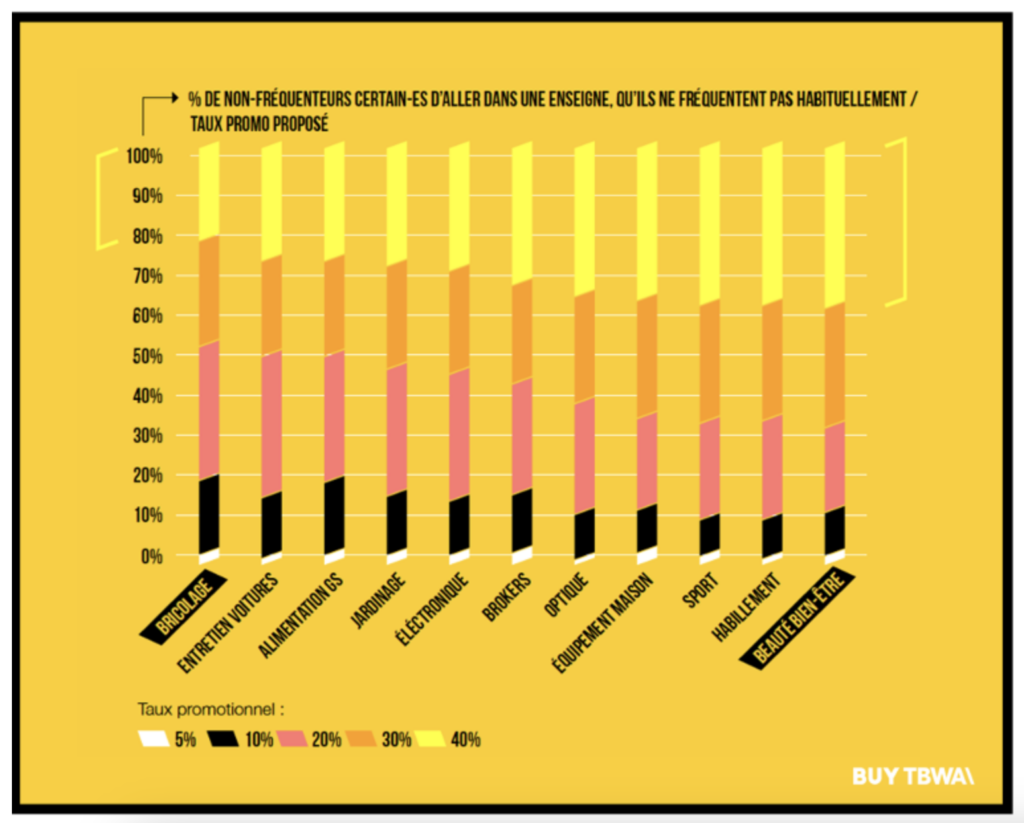

LA CONQUETE DES NON-FREQUENTEURS NE COUTE PAS LE MEME PRIX DANS TOUTES LES CATEGORIES.

Si c’est dans le Bricolage que la promo agit le plus vite (50% des non-fréquenteurs sont prêts à changer de crémerie dès 20% de réduction), c’est dans la Beauté que les pourcentages de réduction doivent être les plus élevés pour faire changer les habitudes.

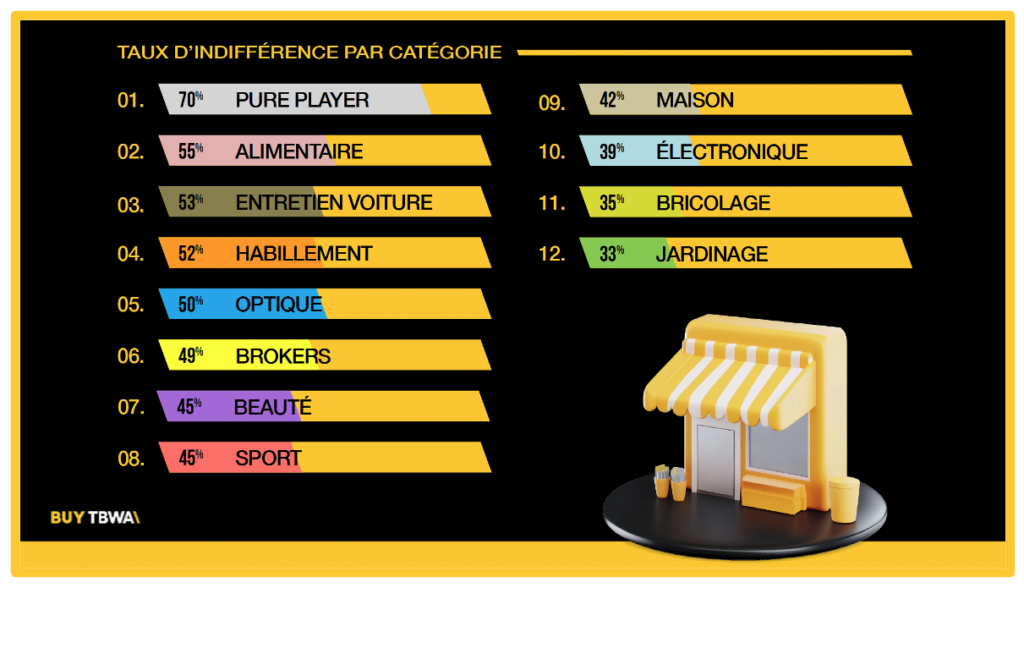

A noter que le taux promotionnel moyen à partir duquel un non-fréquenteur est certain-e d’aller dans une enseigne qu’il ne fréquente pas habituellement, est de :

LE PREMIER ENNEMI DE LA CONQUETE C’EST BIEN EVIDEMMENT LA FORCE DE L’HABITUDE.

Elle est responsable à elle-seule de 21% des raisons de non-visite. Un chiffre à rapprocher d’un constat fait par des scientifiques qui évaluent à 40 % nos actions quotidiennes inconscientes qui dictent nos achats.

PARTIR A LA CONQUETE EST UNE QUESTION DE SURVIE

C’est le % des enseignes qui pourraient disparaître sans que leurs non-fréquenteurs s’en rendent compte. Pour s’en convaincre, il suffit de voir le peu d’impact, même chez les fréquenteurs, de la fermeture d’enseignes comme Body Shop, Camaïeu, Pimkie, La Halle, André, Kookaï, Naf Naf… Les seules disparitions qui font l’actualité le font le plus souvent sous l’angle de la « casse sociale » moins sur des mouvements de clients déçus de voir une de leurs enseignes fermer.

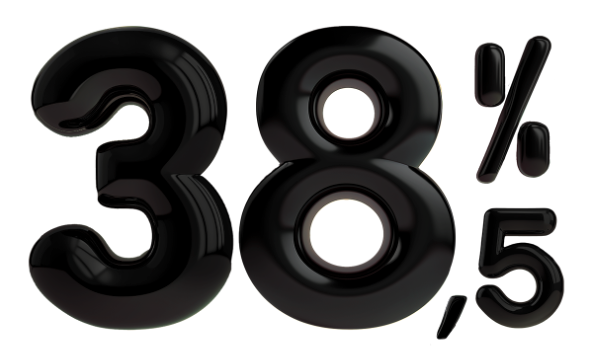

CONQUERIR LE PORTEFEUILLE, CELA PASSE AUSSI PAR CONQUERIR LES CŒURS

Dans seulement 38,5% des cas, la disparition d’une enseigne serait une source de déception pour leurs non-fréquenteurs. Ça en dit long sur la capacité qu’ont les distributeurs à faire valoir des points de différenciation indispensables aux yeux des consommateurs.

Pour plus de détails par catégorie et par enseigne :