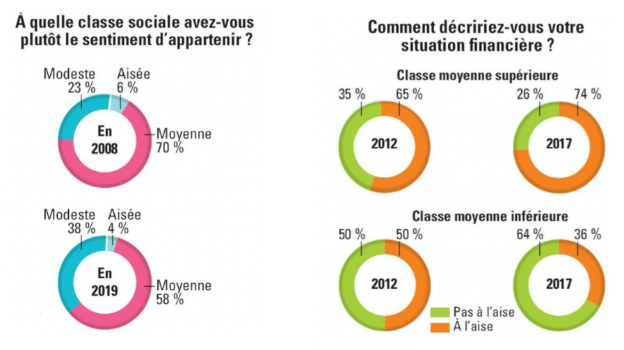

En France, la classe moyenne, ou plutôt la part de Français se considérant comme appartenant à cette frange de la population, diminue. Ce sentiment de déclassement n’est pas nouveau, mais il s’accélère. Entre 2008 et 2019, la proportion de Français qui se mettent eux-mêmes dans la classe moyenne est passée de 70 % à 58 %. Dans le même temps, ceux qui se classent comme « modestes » ont augmenté de 23 % à 38 %. Cette évolution traduit le sentiment ou plutôt la peur du déclassement qui touche une partie croissante de la population française.

LA CONSOMMATION SE RADICALISE

De moins en moins de Français se considèrent donc dans une situation médiane, et le « moyen » n’est plus perçu comme une phase transitoire vers une promesse de mieux. Et forcément les réflexes consommatoires évoluent, accentués par le contexte économique immédiat.

On assiste ainsi à une certaine radicalisation des comportements d’achat et à une forme de bipolarisation de la consommation dans bien des secteurs.

C’est notamment le cas sur le marché du vêtement. Camaïeu, Pimkie, La Halle, Kookaï, Naf Naf…, la liste des enseignes qui disparaissent où se font racheter ne cesse de croître. Et toujours dans le milieu de gamme. Dans le même temps, Shein, Primark, Kiabi d’un côté… et les grandes marques de luxe à l’autre bout du spectre, n’ont jamais connu un tel essor. Entre la part de budget capté par la fast fashion low cost largement digitalisée et celle consacrée pour l’achat d’un seul produit premium, il y a de moins en moins de budget pour le moyen de gamme. Et la situation n’est pas près de se rééquilibrer quand on sait que Shein, par exemple, propose près de 8000 nouvelles références chaque semaine et que dans le même temps le luxe se nourrit de l’exceptionnel.

Soit dit en passant, Shein n’est même pas à l’abri de ce contexte de radicalité. Voilà que pointe à l’horizon TEMU, une place de marché qui met directement en contact des fournisseurs chinois avec des consommateurs. Encore plus de produits sur un plus grand nombre de verticales. Selon Morgan Stanley, ses prix sont jusqu’à 70 % moins cher que des produits similaires sur le site d’Amazon aux USA.

CONSOMMER « ESSENTIEL » ET NON PAS CONSOMMER « MOYEN »

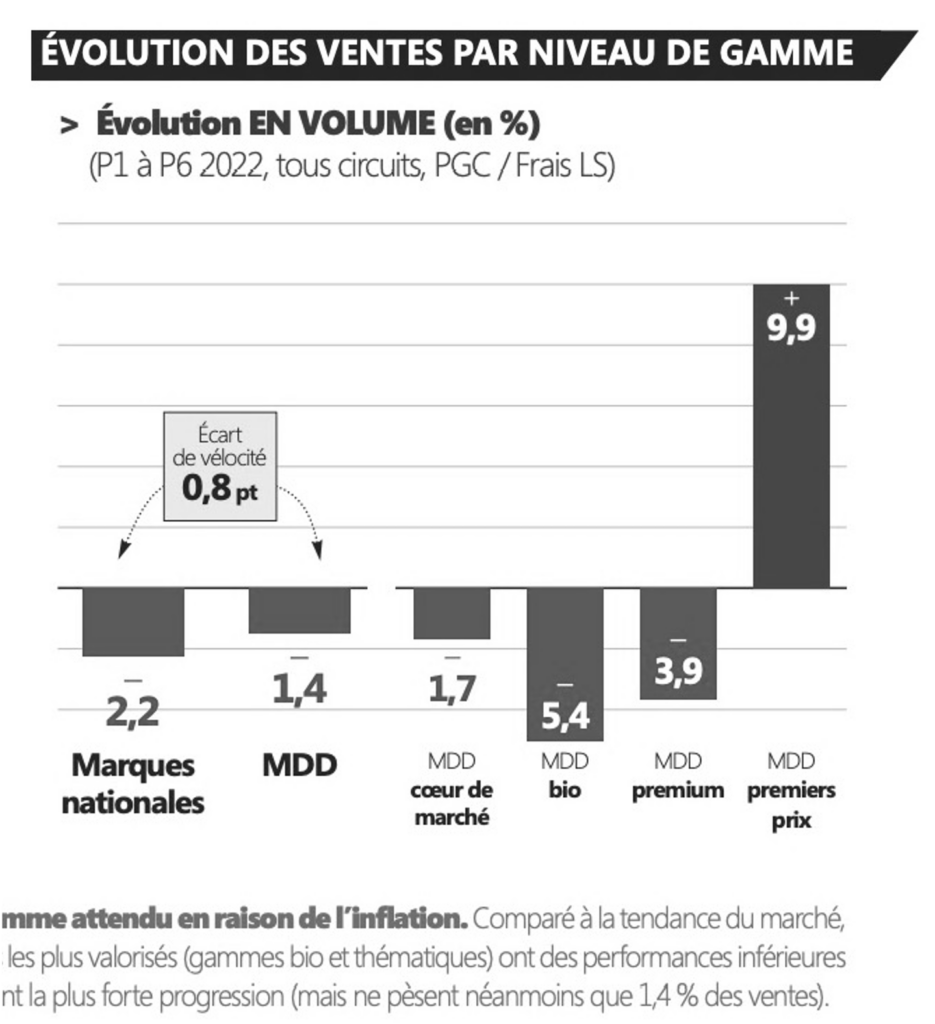

La radicalisation de la consommation est également visible dans la GSA. Après le « consommer plus » qui a perduré jusqu’à la crise de 2008 et le « consommer mieux » qui lui a succédé, nous voilà sans doute dans l’ère du consommer « essentiel ». Consommer essentiel, ça ne veut pas dire consommer « basic ». Ça veut dire avoir plus de parti pris dans ses achats du quotidien. C’est l’expression d’une radicalisation de nos paniers de courses. D’un côté, des produits qui nous sont « essentiels », n’ont pas parce qu’ils nous sont vitales, mais parce qu’ils ont du sens à nos yeux. Des produits sur lesquels nous ne voulons pas transiger sur la qualité, sur l’origine, sur les conditions de fabrication… De l’autre, des produits sur lesquels nous sommes prêts à quelques petits renoncements car il faut bien financer les premiers. Sous l’effet de la crise que nous vivons, notre consommation est de plus en plus empreinte d’un sens personnel qui détermine nos priorités. On veut toujours consommer mieux, mais pour y arriver, on décide en même temps et à côté, de consommer « moins bien ». C’est en tout cas ce que semble nous démontrer la croissance des MDD premiers prix, bien plus significative que les autres catégories.

De là à expliquer que la fuite observée par LIDL d’une partie de sa clientèle pour Leclerc, est une expression de cette nouvelle radicalité, il n’y a qu’un pas. Le modèle LIDL ne propose pas une aussi grande amplitude de produits et donc de prix que son concurrent. Il offre moins de possibilités sous le même toit (2.200 références dont 90% sont des MDD), à un consommateur qui veut arbitrer plus violemment entre ce qui demeure essentiel à ses yeux (et pour lequel il est prêt à continuer à payer) et ce qui l’est moins (et sur lequel il veut économiser). A noter que s’il est à la recherche une certaine amplitude tarifaire, ce consommateur ne semble pas considérer que l’hyper choix (celui des grands hypers) est le juste choix. Dans cette période de tensions économiques, le souci d’éviter les tentations est omniprésent.

LE « TOUT VENANT » NE FAIT PLUS RECETTE

L’augmentation du nombre d’enseignes fréquentées par chaque consommateur est aussi un signe de cette radicalisation des choix de consommation. Une récente étude de Circana révèle qu’au premier trimestre 2023, les Français ont visité en moyenne 49 enseignes (vs 47), qu’ils en fréquentent désormais 8 en moyenne et qu’ils fragmentent leurs achats comme jamais : 196 transactions bancaires contre 176 il y a un an. Les Français se satisfont de moins en moins de l’à peu près et agissent en conséquence quitte à fragmenter leurs achats .

Autre révélateur de cette radicalisation, les difficultés que rencontrent certaines enseignes « moyenne ». Des enseignes qui n’ont pas travaillé suffisamment leurs points de différenciation et pour qui la proximité ne suffit plus. Quand on sait que 33% des distributeurs pourraient disparaître sans que personne ou presque ne s’en plaigne (étude CONQUEST 2019 réalisée par l’agence), on peut s’attendre à d’autres victimes de ces nouveaux comportements d’achat.

Cette polarisation de la consommation, on peut la deviner aussi dans la croissance fulgurante de certaines enseignes. Des concepts qui savent exacerber les prix psychologiques au point de nous donner le sentiment d’y être plus riche qu’ailleurs.

A chaque fois qu’ils le peuvent, les consommateurs semblent plus que jamais radicaliser leur choix pour continuer à vivre le plus normalement possible. Dépenser moins ici pour profiter plus là. Plus de basics, moins de quantités et plus de fragmentation pour continuer à se faire plaisir. Les Français n’attendent plus le bon vouloir d’un bouclier anti-inflation ou la prochaine mécanique promotionnelle pour continuer à vivre. Ils prennent leur destin en main. Ils radicalisent leur consommation et ce faisant, ils fragilisent les retailers qui ne peuvent se permettre d’être autre chose que moyen.